ORDINUL Nr. 3.697/727/din 27 decembrie 2016, emis în comun de către AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ și CASA NAŢIONALĂ DE ASIGURĂRI DE SĂNĂTATE a intrat în vigoare odată cu publicarea sa în Monitorul Oficial, Partea I, nr. 65 din 26 ianuarie 2017.

Instalează Aplicația Radio Românul pe Telefon

Descarcă aplicația și astfel poți asculta Radio Românul oriunde te-ai afla în Spania și în lume! Radio Românul este: Aproape de Tine!

Ansamblul Folcloric Profesionist Cindrelul – Junii Sibiului sărbătorește 80 de ani de la înființare, aducând o bucată din autenticul folclor românesc ...

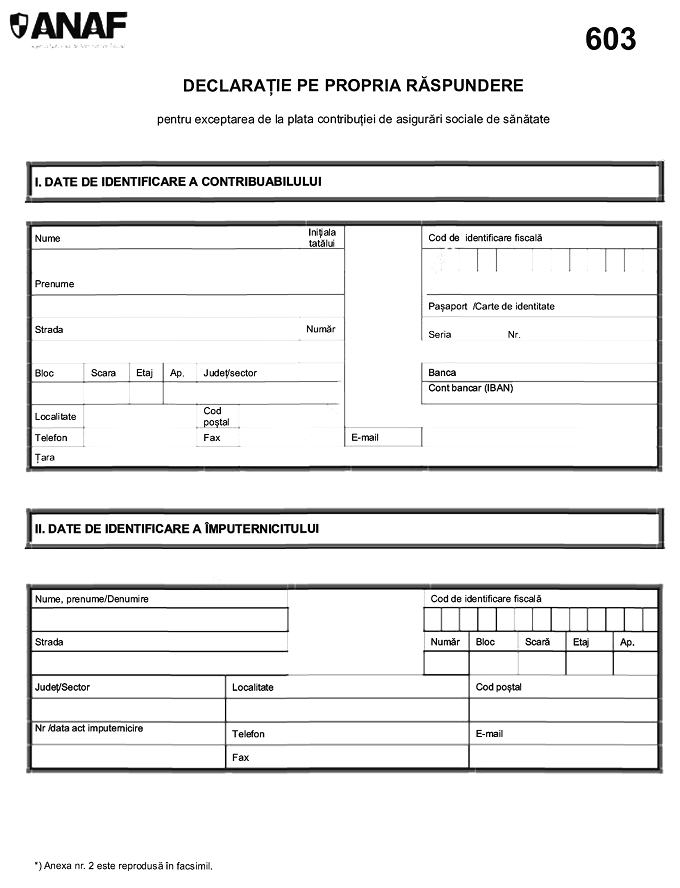

Ordinul cuprinde aprobarea Procedurii de exceptare de la plata contribuţiei de asigurări sociale de sănătate a persoanelor fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate, precum şi a modelului şi conţinutului formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”.

În Anexa nr. 1 din prezentul ORDIN se face precizare la cei care trebuie să depună formularul 603 pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate, acele persoane fizice care nu au calitatea de contribuabil la sistemul de asigurări sociale de sănătate.

Abonează-te pentru a primi știrile pe email

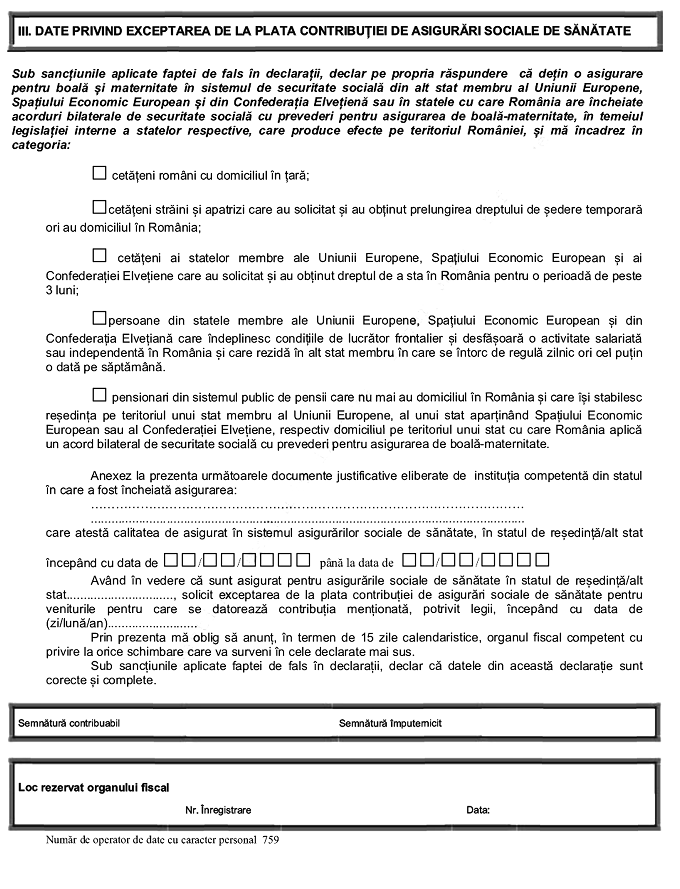

Conform informațiilor preluate de LegeAZ.net din Monitorul Oficial, persoanele fizice care deţin o asigurare pentru boală şi maternitate în sistemul de securitate socială din alt stat membru al Uniunii Europene, Spaţiului Economic European şi din Confederaţia Elveţiană sau în statele cu care România are încheiate acorduri bilaterale de securitate socială cu prevederi pentru asigurarea de boală şi maternitate, în temeiul legislaţiei interne a statelor respective, care produce efecte pe teritoriul României, şi fac dovada valabilităţii asigurăriinu datorează contribuţia de asigurări sociale de sănătate pentru veniturile realizate, potrivit prevederilor art. 153 alin. (1) şi (2) din Legea nr. 227/2015 privind Codul fiscal, cu modificările şi completările ulterioare, respectiv:

a) cetăţenii români cu domiciliul în ţară;

Pentru alte știri interesante, urmărește-ne pe Facebook!

b) cetăţenii străini şi apatrizii care au solicitat şi au obţinut prelungirea dreptului de şedere temporară ori au domiciliul în România;

c) cetăţenii statelor membre ale Uniunii Europene, Spaţiului Economic European şi ai Confederaţiei Elveţiene care au solicitat şi au obţinut dreptul de a sta în România pentru o perioadă de peste 3 luni;

d) persoanele din statele membre ale Uniunii Europene, Spaţiului Economic European şi din Confederaţia Elveţiană care îndeplinesc condiţiile de lucrător frontalier şi desfăşoară o activitate salariată sau independentă în România şi care rezidă în alt stat membru în care se întorc de regulă zilnic ori cel puţin o dată pe săptămână;

e) pensionarii din sistemul public de pensii care nu mai au domiciliul în România şi care îşi stabilesc reşedinţa pe teritoriul unui stat membru al Uniunii Europene, al unui stat aparţinând Spaţiului Economic European sau al Confederaţiei Elveţiene, respectiv domiciliul pe teritoriul unui stat cu care România aplică un acord bilateral de securitate socială cu prevederi pentru asigurarea de boală-maternitate.

Pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate, persoana care se încadrează în una dintre situaţiile prevăzute la punctele de mai sus a) – e) depune la organul fiscal competent, direct sau prin împuternicit, „Declaraţia pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”(formular 603), însoţită de documente justificative care atestă faptul că se încadrează în una dintre situaţiile prevăzute la punctele de mai sus a) – e), cum sunt:

a) Document portabil A1;

b) TR/R1 — Formular privind legislaţia aplicabilă;

c) PM/RO101 — Certificat privind legislaţia aplicabilă;

d) MD/RO101 — Certificat privind legislaţia aplicabilă etc.

Documentele justificative menţionate mai sus se prezintă în copie şi original.

Copia se certifică de organul fiscal „conform cu originalul”, iar originalul se restituie contribuabilului. În situaţia depunerii declaraţiei prin poştă, documentele justificative se vor anexa în copie legalizată.

Contribuţia de asigurări sociale de sănătate se datorează inclusiv pentru luna în cursul căreia contribuabilul a îndeplinit condiţiile de scoatere din evidenţă ca plătitor de contribuţii de asigurări sociale de sănătate, potrivit legii.

ANEXA nr. 2*)

În Anexa nr. 3 din prezentul ORDIN sunt prezentate instrucţiuni de completare a formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”.

Ansamblul Folcloric Profesionist Cindrelul – Junii Sibiului sărbătorește 80 de ani de la înființare, aducând o bucată din autenticul folclor românesc ...

Promovarea oportunităților de afaceri și atragerea investițiilor spaniole reprezintă o preocupare constantă a Ambasadei României în Regatul Spaniei. În acest ...

Este sitio Web utiliza cookies propias y de terceros para mejorar su experiencia de navegación, realizar tareas de análisis y ofrecer un mejor servicio. Al pulsar el botón: Acepto las cookies nos da su consentimiento a nuestra política de cookies. Lee nuestra Política de Cookies.

Funcional

Mereu activ

El almacenamiento o acceso técnico es estrictamente necesario con el fin legítimo de posibilitar la utilización de un determinado servicio expresamente solicitado por el abonado o usuario, o con la única finalidad de efectuar la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferințe

Stocarea tehnică sau accesul este necesară în scop legitim pentru stocarea preferințelor care nu sunt cerute de abonat sau utilizator.

Estadísticas

El almacenamiento, la organización y el acceso que se utilizan sirven a fines exclusivamente estadísticos.Stocarea tehnică sau accesul care sunt utilizate exclusiv în scopuri statistice anonime. Fără o citație, conformitatea voluntară din partea Furnizorului tău de servicii de internet sau înregistrările suplimentare de la o terță parte, informațiile stocate sau preluate numai în acest scop nu pot fi utilizate de obicei pentru a te identifica.

Marketing

El almacenamiento técnico o el acceso son necesarios para crear perfiles de usuario para enviar publicidad o rastrear al usuario en un sitio web o en varios sitios web con fines de marketing similares.

ORDINUL Nr. 3.697/727/din 27 decembrie 2016, emis în comun de către AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ și CASA NAŢIONALĂ DE ASIGURĂRI DE SĂNĂTATE a intrat în vigoare odată cu publicarea sa în Monitorul Oficial, Partea I, nr. 65 din 26 ianuarie 2017.

ORDINUL Nr. 3.697/727/din 27 decembrie 2016, emis în comun de către AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ și CASA NAŢIONALĂ DE ASIGURĂRI DE SĂNĂTATE a intrat în vigoare odată cu publicarea sa în Monitorul Oficial, Partea I, nr. 65 din 26 ianuarie 2017.

În Anexa nr. 3 din prezentul ORDIN sunt prezentate instrucţiuni de completare a formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”.

În Anexa nr. 3 din prezentul ORDIN sunt prezentate instrucţiuni de completare a formularului 603 „Declaraţie pe propria răspundere pentru exceptarea de la plata contribuţiei de asigurări sociale de sănătate”.